如何为利率封顶期权定价?

2022-05-29 23:29:49

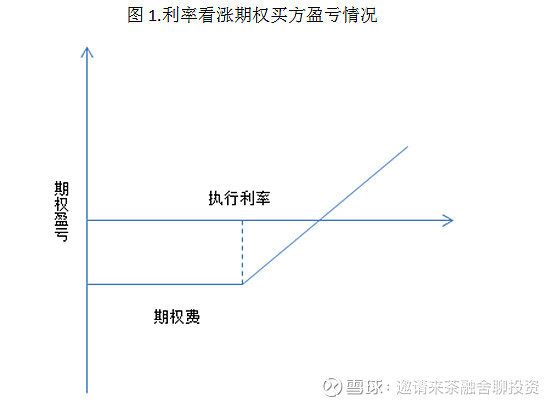

浮动利率负债的持有者通常很担心未来的负债成本会因为利率水平的上行而出现增加,而买入利率封顶期权则可以让负债持有者提前锁定未来的负债成本,在利率水平上升的情况下从利率封顶期权卖家处获得市场利率水平和封顶利率之间的利差作为补偿。但在享受到利率封顶期权带来的好处同时,期权的卖家需要在交易日当天提前支付期权费。

下面要做的就是为利率封顶期权定价,同时要搞清楚在利率水平升破封顶利率的情况下,浮动利率负债的持有者也就是利率封顶期权的买家将得到多少利差补偿。

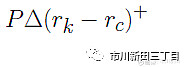

假设有这样一个利率封顶期权,在tk+1这个时间点上的回报为

,其中P为本金,rk是在tk这个时间点上市场贷款利率水平,这个利率肯定是个浮动利率,rc是一个固定的封顶利率,△代表的是tk这个时间点上开始适用的市场贷款利率所适用的贷款期限,也是利率封顶期权合约中封顶利率适用的期限,这个期限也可被称为利率封顶的观察期。

,其中P为本金,rk是在tk这个时间点上市场贷款利率水平,这个利率肯定是个浮动利率,rc是一个固定的封顶利率,△代表的是tk这个时间点上开始适用的市场贷款利率所适用的贷款期限,也是利率封顶期权合约中封顶利率适用的期限,这个期限也可被称为利率封顶的观察期。

为了给该利率封顶进行定价,需要先假设rk这个利率的分布呈现对数正态分布,波动率为σk,以下是相关的几个时间点:

•tk是利率封顶观察期开始生效的日期

•tk +1是如果市场贷款利率升破封顶利率,封顶利率期权的买家收到利差补偿的日期

利率封顶期权的买家需要在交易日预先支付期权费,因此用以下这个

对传统的Black-Scholes模型进行微调后的期权定价模型对利率封顶期权进行定价:

其中,

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。