【利率期权】利率期权的定义及实例

2022-05-29 23:30:00

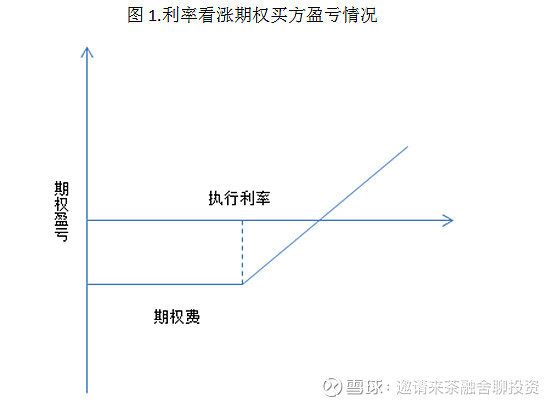

利率期权是把将来的利率作为对象,进行买卖的权,即利率期权交易中交易双方买卖的,是在指定的未来日期购进或售出某种价格的有息资产的权利。当投资者预期利率下跌时,他会购买利率期权的买权,以固定其投资收益;而当那些欲在将来卖出固定收益想固定未来借款成本的借款人预期利率上升时,则会购买利率期权的卖权,以从中获利。因而,对市场利率的相同预期和交易主体的不同目的,导致了不同的操作方法。利用期权防范利率风险的原理基本上同于利率期货,但前者更灵活,因为它是一种选择权利,而不是义务。

一、利率期权交易的种类及其含义

利率期权交易分为利率期货合约的期权交易和银行同业拆借市场间提供的特殊期权交易。利率期货期权交易是在利率期货合约的基础上产生的,是指为在将来某一特定日期,以预先确定的协定价格,买卖利率期货的购买权或出售权所进行的合约性交易。利率期货期权同其他期权一样,期权的购买者须向出售者付一笔期权费,而期权费也是由市场供求关系决定。利率期货期权又可分为短期利率期货期权和长期利率期货期权。银行间同业拆借市场的特殊期权有三种形式:一是帽子期权,又称封顶期权,是通过固定一个最高利率来回避利率上升风险;二是地面期权,又称保底期权,是通过固定一个最低利率来回避利率下降风险;三是领子期权,是帽子期权和地面期权的结合,将利率确定在两者之间的某一范围内。这三种方式均是在银行同业拆借市场上进行交易,都是通过在未来某一特定时间内确定可变动利率或浮动利率债务工具的利率高额或低额,或选其高额或低额之间来确定其利率成本。无论是以上哪一种期权交易,其期权的购买者均须向售出者支付一定数额的期权费,期权价格仍由内在价值与时间价值构成。

二、决定利率期权

价格的主要因素有:1。利率的市场价;2.利率期权的协定价;3.期权的形式期限及到期日;4.市场价格波动幅度 ;5.非风险利息率( 即把远期价值转换为即期价值的贴现率)。在利率期权交易中,期权合同具有以下特点:1.合同交易单位一定。如每份欧洲美元存款利率期货期权合同金额为100万美元,每份美国中长期国库券期权则为10万美元,等等。2.协议价格以点的整倍数标出。如美国芝加哥期货交易所长期国库券期权的协议价格是按2点( 2000美元)的整倍数计算,如果期货合同价格为66点,其期权协议价格就可能是60、62 、64、66、68、70、72等。3.最小变动价位和最大价格波动限制。最小和最大价格变动也均以点报出,如美国的抵押证券期权的最小变动价位为 1/64 点(15.63美元),最大价格波动限制3点(3000 美元)。4.合同月份或交割月份为每年的3、6、9、12月。在利率期权的实际运用中,由于期货期权交易通常都是在固定交易所进行交易,交易的金融商品都是标准化的合约,交易方式和交易条件买卖双方不能自行确定,这种交易主要用于套期保值和规避风险,后三种交易方式则较为灵活。

三、利率期权交易操作

1.保值交易

利用利率期权交易进行保值性交易是目前世界期货市场的惯用方法。例如 ,某年9月,某商人欲于12月份借入美元100万,虽然9月份的短期存款利率为8%,但该商人预期未来三个月内利率将上涨至9%左右。为了在利率上升时能固借入资金成本,同时在利率下降时又能从低成本中获利,该商人购入一份12月到期的利率期货卖权合同,协议价格为92.00,期权费为 0.10, 即10点(每点25 美元)。三个月后,利率上升到9%,该商人行使期权,以92.00的协议价格卖出一份12 月到期的利率期货合同 ,同91 . 00 的实际市场价格买进一份合同的期货。这样,尽管利率上升至9%,但通过上述期权交易的操作,实际筹资成本仅为8.1%。通过行使期权,该商人达到了避免风险、固定筹资成本的目的。相反,三个月后,利率没有上升反而下降了,期货市场价格降至93.00,这时可放弃该项期权,以较低的价格筹措资金,就可以享受到利率下降幅度减去期权保险费0.10的那份益处。计算可得,借款实际利率仅为7.1%。

2.封顶或保底利率期权交易

封顶或保底利率期权交易是指交易双方达成协议,在一定期限内对变化莫测的短期利率规定一个最高限(或最低限),其中买方向卖方支付一定费用,由此在合同期内的各利率更换日或交割日,当实际利率超过最高限(或不是最低限)时,“封顶”买方可以从卖方收取利率差额补偿的交易。一般而言,交易双方签订的合同必须包含以下各项内容(以封顶利率期权为例):

1)合约期限:通常为2~5年。

(2)利率更换日:即更换基准利率的日期,将基准利率与上限利率相比较,由此确定利率差额。

(3)基准利率: 即作为上限利率比较对象的浮动利率。通常用LIBOR(伦敦银行同业拆借利率)

(4)期权费:即作为封顶期权的等值代价,由买方向卖方支付的一种具有保险性质的补偿;支付方式上,一般是签约时一次预付,也有的实行分期支付, 完全由买卖双方协商;从费用大小看,一般合约期限越长、上限利率固定得越低,则费用越高。

(5)利率差额: 即每一利率更换日,基准利率与上限利率之差。值得注意的是帽子期权同利率掉期交易一样,是一种浮动利率(基准利率)与固定利率(上限利率)交换的交易,但通常的利率掉期交易是在每个利息支付日将浮动利率与固定利率进行交易;而封顶期权则只有当基准利率超过上限利率时才进行利率交换的期权交易。利率差额的计算:在利率更换日,当基准利率 ≤上限利率时,买卖双方无收付业务;当基准利率>上限利率时,其计算公式为:利率差额=合约金额×(基准利率-上限利率)×到下次利率更换日的天数/360。如甲企业以浮动利率运用其闲置资金,为避免由于将来利率下跌而使资金运用收益率降低,决定从银行购买同业拆借利率为基础利率,交易有效期为3年,利率的最低限(保底水平)为8%,每3个月交割一次,名义本金为100 万美元,购买保底期权的费用为名义本金的1%。该企业支付给银行1万美元,从而成为该项保底期权的买方,银行则是该期权的卖方。

在利率更换日或交割日,与实际利率比较,若3个月的伦敦银行同业拆借利率低于8%,保底期权卖方就要将不足部分的利息支付给买方。假设实际利率为7%,那么保底期权卖方要支付的利息就为250美元[100万 ×(8 %-7 %)×90 天/360天]。如果3个月的伦敦银行同业拆借利率恰好等于或高于8%,通过保底期权交易,买方也可以享受到资金收益率上升的好处。因为期权买方支付给卖方的利率差额足以抵消利率下降给买方造成的亏损,从而使买方的资金收益率仍维持在一个较高的水平。领子期权又称为利率封顶保底交易,则是同时设定浮动利率的上限和下限 ,即购买者通过购买一个特别商定利率的封顶期权,同时又以较低的商定利率卖出一个保底期权来缩小利率波动的范围。

该期权适用于筹资者以浮动利率筹资时为避免将来利率上升的风险,同时可用出售保底期权的费用来降低其筹资成本。一般而言,这几种利率期权交易与利率互换交易一样,是一种浮动利率(基础利率)与固定利率(上限和下限利率)交换的交易。但利率期权与利率互换还是有区别的,通常的利率互换交易是在每个利率支付日将浮动利率与固定利率进行交换,而封顶和保底期权交易则是只有当基础利率超过上限利率或低于下限利率时,才进行利率交换。

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。