【兴业定量任瞳团队】期权每日一策(拾陆):什么是期权的内在价值?

2022-05-29 22:39:33

期权概念篇

什么是期权的内在价值?

在之前的每日一策中我们介绍过期权的分类。按照权利划分,期权可以分为认购期权和认沽期权;按照交易场所划分,期权可以划分为场内期权和场外期权;按照行权时间划分,期权可以分为欧式期权、美式期权和百慕大期权;按照标的资产划分,期权又可以分为股票期权、利率期权、商品期权、外汇期权等。以上的分类条件都非常简单,大家一阅便知,今天我们要分享期权分类的另外一种方法,它是按照期权的内在价值进行分类的。

什么是期权的内在价值呢?它是指期权的买方如果选择行权,可以获得的收益现值。通俗的来说,就是期权买方现在以约定的行权价进行交割,能获得收益的大小。若期权买方行权能获得正收益,则为实值(in-the-money)期权;若期权买方行权收益为0,即行权和不行权收益相同,为平值(at-the-money)期权;若期权买方强行行权会带来损失,则为虚值(out-the-money)期权,在实际情况中,到期持有虚值期权的投资者会选择不行权。

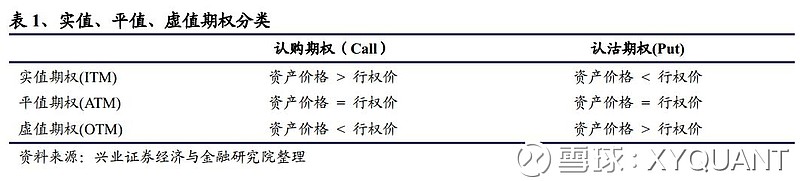

对认购期权而言,若执行价格低于标的资产价格,称其为实值期权;若执行价格等于标的资产价格,称其为平值期权;若执行价格大于标的价格,为虚值期权;认沽期权与认购期权的划分方式刚好相反。不过在实际交易中,很少出现标的资产的市场价格与期权的执行价格刚好相等的情况,所以交易所会将最接近标的资产价格的期权划分为平值期权。期权属于哪种类型并不是一成不变的,它随着标的资产的变化相应也会发生改变。下面我们用一个例子进行说明。

假设某投资者认为未来一段时间50ETF会上涨,他买入了一张下个月到期行权价格为2.55元的50ETF认购期权,现在50ETF的价格为2.45元。由于现在时刻资产价格低于行权价,显然此时期权处于虚值的状态。若与投资者预期一致,在20天之后50ETF价格上涨到了2.55元,此时期权的状态从虚值变成了平值;资产价格持续上涨,在期权到期时若50ETF已经涨到了2.75元,那么此时期权已经是处于深度实值的状态,投资者此时行权可获利2000元。在这短短一个月的时间内,随着标的资产价格的上涨,该认购期权从虚值期权变成了平值期权,最后在行权时已经是实值的状态。

我们知道,虚值期权的内在价值为0,为什么还有人愿意买入虚值期权,甚至是深度虚值期权呢?是因为期权的价值由两部分组成,一部分是内在价值,还有一部分是时间价值,虚值期权是没有内在价值的,但是由于期权还没有到期,随着时间的推移,标的资产可能偏离现在的价格,所以虚值期权在未来可能转变为实值的状态从而获得收益,这也是虚值期权的价格为什么相对便宜的原因,许多的投资者买入虚值期权是为了用少量的资金博未来的方向, 一旦标的资产的价格往有利于投资者的方向发展,投资者将会获得非常高的利润,所以即使虚值期权没有内在价值,依然有投资者愿意买入。在之后的每日一策中,我们将会对其进一步介绍,敬请期待。

风险提示:文中报告为公开数据的整理和统计,不构成投资建议。

本报告分析师 :

于明明

SAC执业证书编号:S0190514100003

任瞳

SAC执业证书编号:S0190511080001

自媒体信息披露与重要声明

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。